有网友问:”理财除了买银行理财产品、存定期、买分红险之外还有什么渠道“。除了银行理财、定期存款和分红险,其实还有不少低风险理财选项值得你关注。有财网顾问根据收益特征、流动性和风险等级,帮你整理了一份清晰的分类清单,方便你按需选择:

📈 一、国债类:国家信用背书,稳健首选

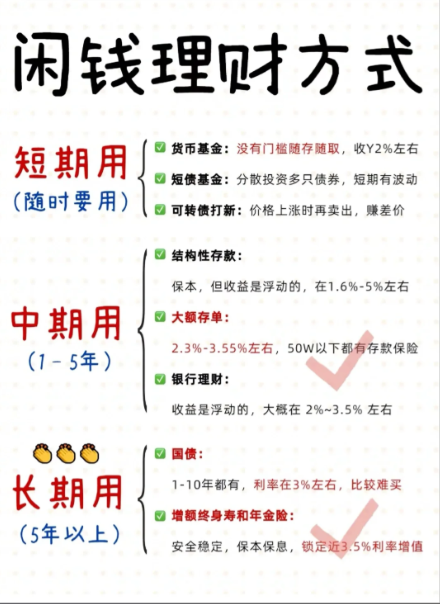

- 储蓄国债

- 特点:由国家财政部发行,安全性几乎等同于存款保险。3年期利率约1.63%,5年期1.7%,比同期定存(1.25%~1.3%)更高。支持“靠档计息”,提前支取不会全按活期算息。

- 购买方式:每月10日通过银行APP抢购(如工行、建行),100元起投。

- 适合人群:中长期闲置资金(3~5年),追求绝对安全。

- 国债逆回购

- 特点:本质是短期借款给国家,安全性极高。月末、季末收益率常冲至4%~5%,适合短期套利。

- 门槛:1000元起,通过证券账户操作(如华泰、招商证券)。

- 技巧:搭配货币基金滚动操作,年化收益可提升至2.5%+。

📊 二、基金类:流动性强,收益进阶

- 货币基金(“升级版活期”)

- 代表产品:余额宝、招行“朝朝盈”。七日年化约2%~2.5%,T+0/T+1赎回,适合存放3~6个月应急资金。

- 注意点:避开规模<50亿的小基金,防流动性风险。

- 同业存单指数基金

- 特点:跟踪AAA级银行存单,收益略高于货基(年化2.8%~3.2%),100元起投。

- 优势:风险低但收益提升15%~20%,赎回灵活(T+1)。

- 债券基金

- 纯债基金:只投国债、高等级企业债,波动小,年化收益3%~4%(如博时信用债)。

- 短债基金:期限<1年,流动性好,替代货基增厚收益(如南方1-3年政金债)。

- 指数基金/ETF联接基金

- 特点:被动跟踪沪深300等指数,费用低(管理费0.1%~0.5%)。无需股票账户,支付宝10元起投(如华夏沪深300ETF联接)。

- 适合:长期定投小白,分散个股风险。

🏦 三、存款替代类:银行系低波产品

- 大额存单

- 利率:国有行3年期约2.15%,部分城商行达2.5%+(20万起投)。可转让,急用钱时可挂APP转手。

- 技巧:关注民营银行(如微众银行),3年期利率偶尔冲至3%。

- 结构性存款

- 模式:“保底+浮动收益”,如挂钩黄金价格的产品,保底1.5%,最高可达3.8%。

- 注意:仔细看说明书,避免误购非保本理财。

🛡️ 四、保险类:长期锁定利率

- 增额终身寿险

- 收益:现金价值按2.5%~3%复利增长,持有10年IRR超3%。受《保险法》保护,安全性等同国债。

- 缺点:前期退保亏损大,适合养老金/教育金规划。

- 快返型年金(如“快享福3号”)

- 特点:第5年领7.5%保费,第6年起终身年领2.47%(100万为例)。第3年回本,退保无损。

- 优势:锁定长期利率,对冲降息风险。

⚡ 五、特殊策略:灵活增收益

- 阶梯存款法

- 操作:将资金按1:2:3分投1/2/3年期定存,每年到期转存3年期。100万本金年均收益可提升0.3%。

- 月末/季末国债逆回购+货基轮动

- 操作:闲置资金平时放货基,月末转入国债逆回购博取4%~5%收益。

💎 六、其他低门槛选项

- 养老理财产品:银行专设,R2风险,收益稳(如工银“颐享”系列)。

- REITs(不动产信托基金):投资产业园、物流地产等,年分红4%~8%,但需承担价格波动风险。

💰 选择指南:根据需求精准匹配

下表帮你快速锁定适合自己的理财方式:

需求场景推荐产品预期收益流动性风险随时要用的钱货币基金/同业存单基金2%~3%★★★★☆R1(极低)1~3年闲置资金储蓄国债/短债基金3%~4%★★★☆☆R1-R2(低)长期养老/教育金增额终身寿险/快返年金3%+(复利)★★☆☆☆R1(低)短期套利(月末季末)国债逆回购+货基轮动4%~5%★★★★☆R1(极低)分散配置指数基金定投+纯债基金4%~6%★★★☆☆R2-R3(中低)

💎 最后叮嘱一句:理财的本质是平衡风险与流动性。

- 3年内要用的钱,优先选国债/货基,保本且灵活;

- 5年以上闲钱,可配增额寿或指数基金,用时间换复利;

- 所有产品务必看清底层资产和费用,避开“保本高收益”陷阱。

文章来源:http://www.ycchgjdb.cn/p/13,转载请注明原文地址,否则追究法律责任!

【原创声明】凡注明“来源:有财网”的文章,系本站原创,任何单位或个人未经本站书面授权不得转载、链接、转贴或以其他方式复制发表。否则,本站将依法追究其法律责任。

咨询TA

咨询TA